日本企業によるオーストラリア産LNGの再販売

2024年8月27日

背景

2024年3月、エネルギー経済・財務分析研究所(IEEFA)は、日本のガス会社の液化天然ガス(LNG)供給に関する現状と将来の見通しを分析したレポートを発表しました。このレポートによると、JERA、東京ガス、大阪ガスなどの電力・ガス会社は、多数の長期供給契約を結んだ結果、今後数年間でLNGの供給過剰に直面すると予測されています。

IEEFAのアナリストは、エネルギー・金属鉱物資源機構(JOGMEC)の市場調査を引用し、日本のバイヤーがすでに、契約上、仕向地制限のないLNGを再販売する取引を活発に行っており、スポット市場にも参加していると指摘しています。この分析は、オーストラリアのガスが「東京のネオンを消さないために必要だ」という日本大使の発言を受けて、オーストラリアに焦点を当てたフォローアップ記事でさらに詳しく述べられています。

こうした中で、ジャーナリストたちは、日本のバイヤーが抱える契約上の余剰LNGと、東南アジアでのLNG受入インフラやガス火力発電所の建設を奨励してきた日本のエネルギー外交との関連性を指摘しています。ジュビリー・オーストラリアの依頼を受け、Data Deskはこの動向をより詳細に分析し、国際協力銀行(JBIC)が主要なガスインフラプロジェクトに資金を提供している国々への、オーストラリアから日本のバイヤーを経由した、LNGの顕著な流れを特定しようと試みました。

LNGの流れの分析

日本の30社を対象に行ったJOGMECの調査によると、2022年度に日本のバイヤーによって第三国に販売されたLNGは約3200万トンに達しました。このガスの供給源は、長期契約とスポット市場を通じて調達されたガスと、日本企業が上流のエネルギープロジェクトに直接参加することで取得できるガスとが約半々です。これらの数字は2019年以降、ほぼ一定を保っています。

データソース

前述のLNG取引総量の内訳となる個々の輸送を特定するため、以下のデータを使用しました。

-

ロンドン証券取引所グループ(LSEG)が提供するグローバルLNGフローモデル。これには船舶の動き、税関申告、市場参加者からの情報など、さまざまな情報が含まれています。

-

LSEGが提供する、LNGプロジェクトとバイヤーとの間の有効な長期契約のデータベース。

-

日本企業向けの新造タンカーの建造や船会社との長期定期傭船契約に関する公開情報。これらは主に業界紙や企業のプレスリリースから得られたものです。

仕向国のエネルギー部門における日本の関与を評価するため、最近のロイター通信の記事とOil Change International(OCI)の Public Finance for Energy Databaseの分析を使用しました。

方法論

まず、オーストラリアからバングラデシュ、インド、インドネシア、マレーシア、ミャンマー、フィリピン、シンガポール、台湾、タイ、ベトナムへの出荷データセットを作成しました。これらはすべて、日本の機関や企業がインフラ整備を通じてガス需要の拡大に寄与している国々です。

次に、オーストラリアの出発港と特定のLNGプロジェクトの積み出し港を照合し、日本企業が仕向地制限のない大量の輸送契約をしている出荷にデータセットを絞り込みました。最後に、信頼できる情報源により日本企業が運用していると示されたタンカーによる出荷に焦点を当てました。

結論

この分析から、主要な仕向地として2か国(タイと台湾)が明確に浮かび上がり、また少数の出荷がインドネシアにも向かっていることが判明しました。LNGタンカーのチャーター情報へのアクセスには制限があるため、この分析は全体像の一部を示すものですが、重要な傾向を明らかにしています。入手可能なデータからは正確な輸送量の算出はできませんが、タイと台湾はそれぞれ、日本のバイヤーによってオーストラリアから年間少なくとも10回の出荷を受け入れていると推定されます。

OCIの公的資金データを出発点として、両国のエネルギーインフラへの公的・民間資金について調査したところ、以下に述べるように、タイのガス需要創出における日本の関与は台湾よりもはるかに大きいことがわかりました。

マプタプットの事例(Map Ta Phut)

タイ東部にあるマプタプット工業団地は、日本企業がタイのガス需要創出に大きく貢献してきた重要な拠点です。日本企業は新規発電所の建設とLNG受入インフラ自体への支援の両面でこの地域に関わってきました。しかし、この動きは地元のグループがタイの電力部門は慢性的な供給過剰に直面しているという警告を発しているにもかかわらず進められています。

この工業団地はラヨーン県近郊に位置し、大規模な石油化学施設、石油ターミナルとタンク貯蔵施設、2つのLNG受入ターミナル、そして石炭火力発電所とそれに関連する積み込み施設が集積しています。

LNGターミナル

マプタプットに建設された最初の2つのLNGターミナルについての有用な概要は、Global Energy Monitor Wikiで確認できます。

最初のターミナルは、 石炭火力発電所(ちなみにオーストラリア産の輸入炭に依存しています)に隣接する既存の埋立地に位置し、2011年に稼働を開始しました。第2期では、既存施設の西側に新しい埠頭が建設され、2022年に運用が始まりました。これら2つの施設の間には、 さらに別の受入ターミナルが現在建設中です。

東京ガスは最初のターミナルの設計・エンジニアリングを担当し、さらに2箇所目のターミナル(ノンファブターミナルとも呼ばれる)ではプロジェクト管理コンサルタント(PMC)として契約を獲得しました。東京ガスのこのプロジェクトへの関与については、2018年に発表されたプレスリリースに詳しく記載されています。

発電所

近隣にある2つの発電所、ガルフSRCとガルフPDは、国際協力銀行(JBIC)から合計4億3500万ドルの融資を受けました。さらに、みずほ銀行と三井住友信託銀行も協調融資を行っています(ガルフSRC; ガルフPD) 。これらの発電所は三井物産と地元の開発業者が共同所有しており、三菱日立パワーシステムズが建設を請け負いました。同社は現在も 発電所の運営に携わっています。

タイのガス配給ネットワークに関する地理空間データの入手は限られていますが、本調査ではPTT(タイ石油公社)が公開した地域のパイプラインインフラの概略図を地理参照しました。その結果、両発電所ともマプタプットターミナルから北に延びる密集したパイプラインネットワーク内に位置していることが明らかになりました。

地域社会への影響

地域住民への影響について、国際環境NGO「FoE Japan」が最近発表したプレスリリースで概要が示されています。

タイのラヨーン県では、漁民が、マプタプットにあるLNG輸入ターミナルの生計手段への影響について懸念を表明しています。JBICが資金支援する発電所にLNGを供給するこのターミナルは、生物多様性、食料生産、地域経済にとって重要な魚介類に悪影響を及ぼしており、地元住民は十分な補償を受けられず取り残されています。

さらに詳しい情報は、ラヨーン・クリーン・エネルギー・コーディネーターを務める環境活動家のマノップ・サニット氏から提供されています。

「私たちは『開発論』という言説の下にいます。これは一部の人々に利益をもたらす一方で、影響を受けたり不利な立場に置かれたりする人もいます。ラヨーン県の人々はしばしば『開発のために犠牲を払わなければならない』と言いますが、『開発』は失望以外の何ものももたらしませんでした。漁師たちの生活は完全に変わってしまいました。そして、この伝統を引き継ぐ人がいるかどうかさえ分かりません。

東部臨海開発の間、地元民は海の埋め立てからマプタプットの港の建設まで、様々なプロジェクトに直面しました。農地を工業地帯に転換する措置が取られました。EEC(イースタン経済回廊)が海辺の地域にまで侵入し、漁場が制限されたことで地元の漁師の生計手段に悪影響がありました。

マプタプットのLNG受入ターミナルは、漁業コミュニティに甚大な影響を与え、彼らの生計を脅かしています。重要な食料源であり地域経済を支える多様な海洋生物種や生物多様性が深刻な影響を受けました。しかし、失われた生活様式や自然資源に対する補償は一度もありませんでした。地域社会は立ち上がり、公正な補償を要求して戦わなければなりませんでした。これらのプロジェクトがラヨーンの人々の生活の質に反することを如実に示しています。

環境正義アトラス(The Global Atlas of Environmental Justice)は、港湾開発と関連する工業地帯に関する地域の紛争についてさらなる背景情報を提供しています。

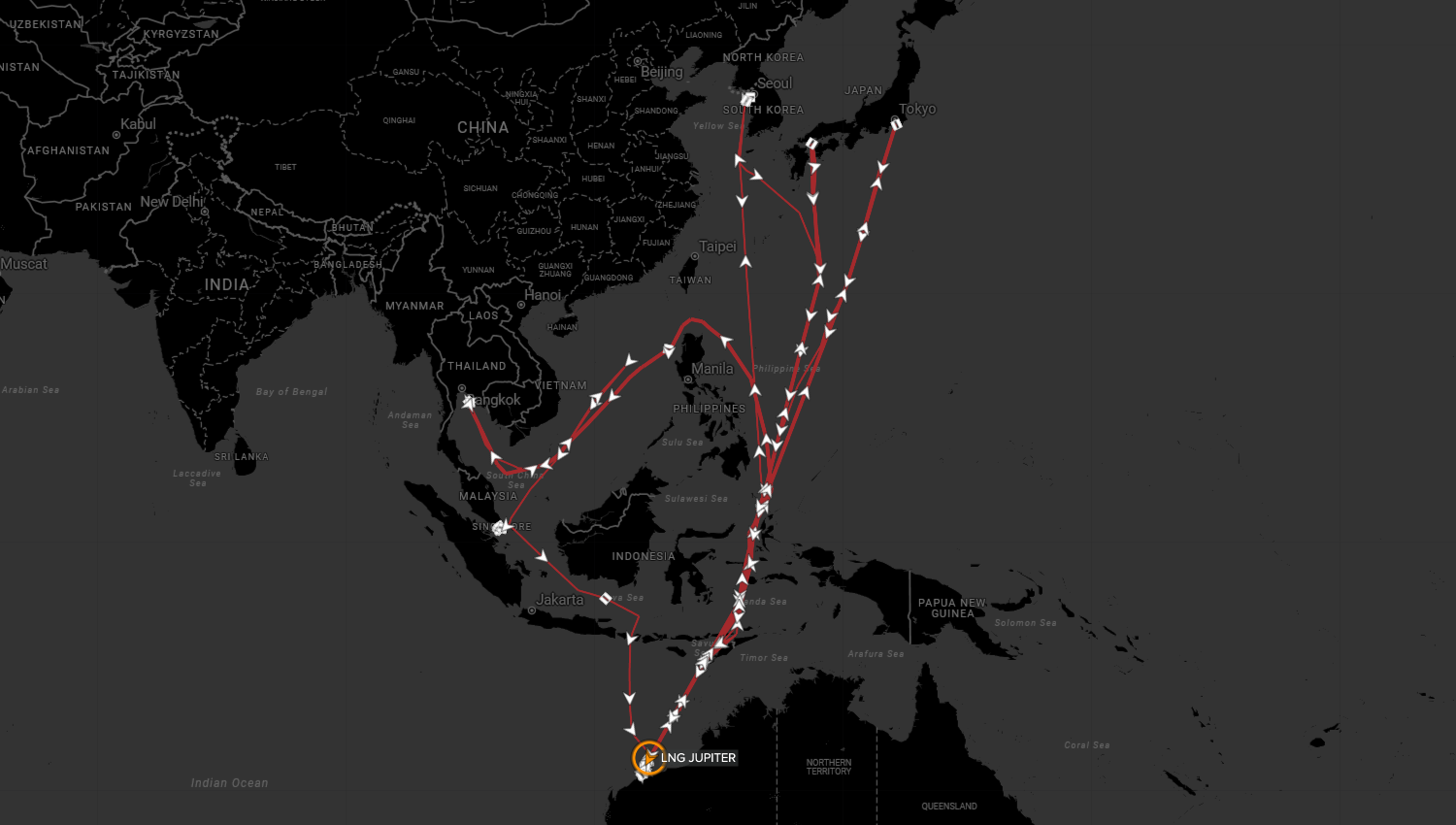

輸送の具体例

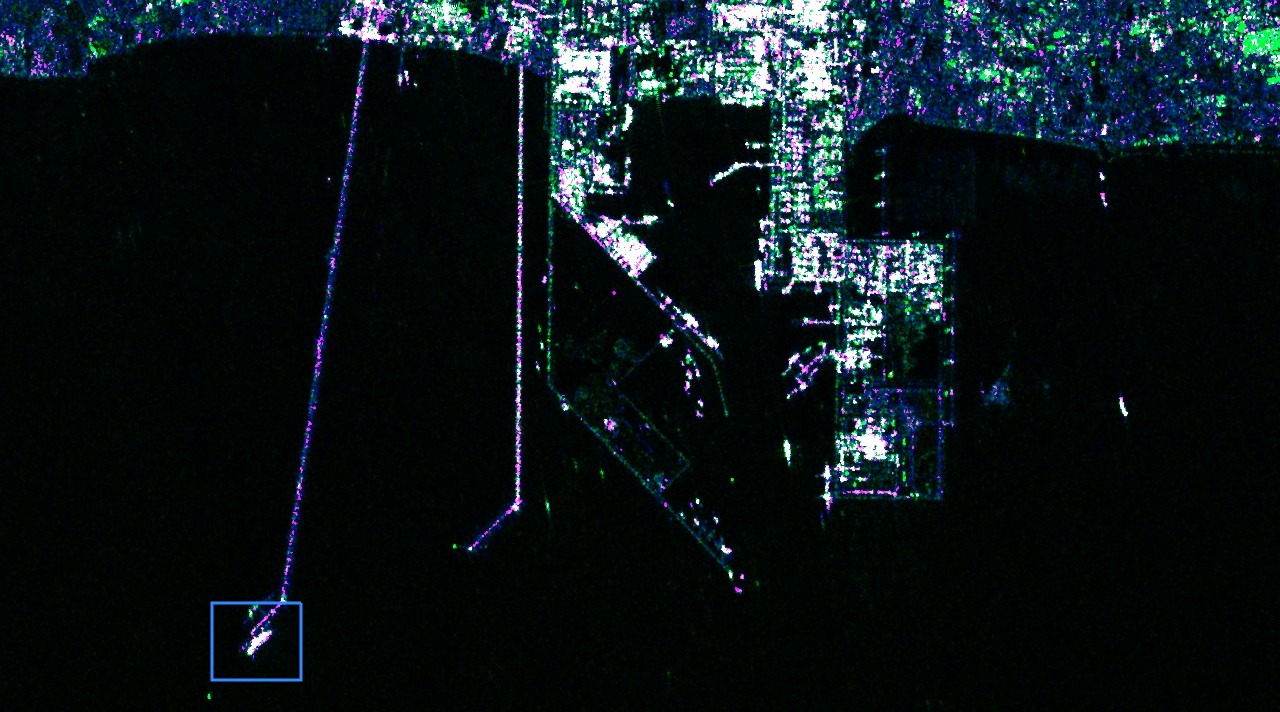

日本企業との関連が明確に確認できるマプタプットへの直近の輸送は、2024年3月に行われました。この時、LNG船ジュピター(IMO番号:9341689)がオーストラリアのノースウェスト・シェルフ・プロジェクトからマプタプット第2期ターミナルへLNGを運んでいます。欧州宇宙機関の地球観測衛星Sentinel-1による3月22日の合成開口レーダー(SAR)画像は、このタンカーがターミナルに接岸している様子を示しています。

2023年3月31日時点で、LNG船ジュピターは大阪ガスの親会社であるDaigasグループが管理する船団の一部として掲載されていました(8ページ参照)。LSEGのLNG契約データベースによると、大阪ガスはノースウェストシェルフ・プロジェクトから年間100万トンのLNGを調達する権利を持っています。

反応コメント

この分析の草案は、NGOの専門家たちに意見を求めるため、事前に共有されました。

IEEFAのアジアガスプログラム研究責任者、サム・レイノルズ氏は以下のように述べています。

日本の企業や金融機関は、LNG拡大が日本のエネルギー安全保障に必要だと主張しながら、世界中で大規模なLNGプロジェクトを開発し続けています。しかし、日本のLNG需要は10年前にピークを迎え、国内企業が過剰なLNG量を海外で再販売して利益を得る機会が増えていることが政府のデータからわかります。

この報告書は、日本のLNG再販売活動とアジアのインフラプロジェクトの具体例を示し、地域のエネルギー部門の発展における日本企業の影響力を明らかにしています。言うまでもなく、日本のLNG支援は国内のエネルギー安全保障というよりも、今後数十年にわたる化石燃料ビジネスの機会を確保することに重点が置かれています。

オイル・チェンジ・インターナショナルのキャンペーナー、渡辺 未愛氏は以下のように述べています。

これは、日本が近隣諸国を欺き、日本企業のために莫大な利益を生み出すために地域のエネルギー安全保障を犠牲にしている明確な例です。日本が第三国にガスを再販売することで、これらの国々を時代遅れの化石燃料に何十年も縛り付け、その発展を妨げています。日本は安価で地域生産型の再生可能エネルギープロジェクトを公的資金で支援すべき時期に、上流から下流まで、新たなガスインフラを積極的に推進しています。